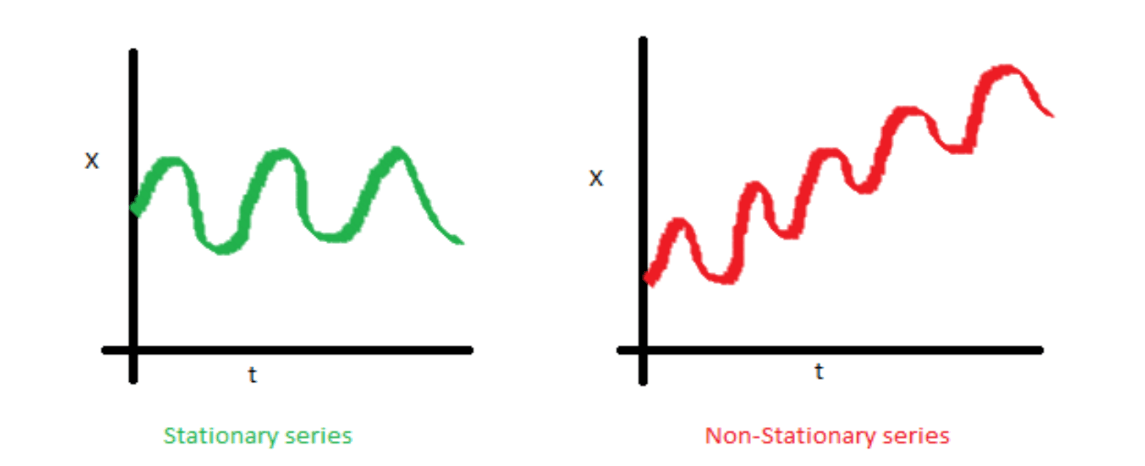

본 글에서는 여러가지 시계열 모형의 구성과 개념, 그리고 모델 선택 방법을 정리해보도록 하겠습니다. 정상 시계열 모형AR(p) (Auto-Regressive Model)자기회귀(AR) 모형은 현재의 관측값을 과거 시점의 값들로 설명하는 모델입니다.AR(1) (현재의 값이 1시점 이전의 값과 연관됨)AR(p) (일반화: 현재의 값이 p시점 이전의 값까지와 연관됨) AR 모델은 다음과 같은 특징을 가집니다.불확실 요소(impact 또는 innovation)는 정규분포를 따른다는 가정을 함계수는 독립적인 상수가 아니라 데이터의 평균과 관련됨모델의 정상성을 판단하려면 특성근(characteristic root)을 구해야 함.p=1일 때, 과거 1시점 이전의 값에 대한 계수의 절댓값이 1이하면 정상성 유지됨이때..